|

3月30日に、特許庁審判部から「審判実務者研究会報告書2021」が公表されました。

特許庁審判部は、平成18年度(2006年度)から、産業界、弁理士、弁護士及び審判官という各々立場の異なる審判実務関係者が一堂に会して審決や判決についての研究を行う「審判実務者研究会」(当初は「進歩性検討会」)を開催し、その成果を公表するなどの取組を行っていますが、2021年度の研究会における成果です。 私も2010年~2012年の3年間この研究会に参加させていただき、非常に勉強になりました。当時は、新型コロナウイルス感染症もなく、対面で研究会が実施され、ほぼ毎回、場を移して議論が行われ、産業界、弁理士、弁護士及び審判官の間での懇親も深まった記憶があります。 今回の報告書もじっくり読ませていただきたいと思っています。 事例 1(特許機械)新規事項 事例 2(特許化学 1 )数値限定発明のサポート要件 事例 3(特許化学 2 )進歩性判断における予測できない顕著な効果 事例 4(特許電気)発明該当性 事例 5(意匠)創作性 事例 6(商標)位置商標 事例 7(特許機械)特許法36条6項1号(サポート要件),同法29条2項(進歩性) 事例 8(特許化学 1 )特許法36条6項2号(明確性) 事例 9(特許化学 2 )特許法36条4項1号(実施可能要件),同条6項1号(サポート要件) 事例10(特許電気)分割要件違反 事例11(意匠)意匠法3条2項(創作性) 事例12(商標)商標法4条1項11号(結合商標の分離観察の妥当性) 審判実務者研究会報告書 https://www.jpo.go.jp/resources/shingikai/kenkyukai/sinposei_kentoukai.html

0 Comments

知財管理 2022年3月号の「OKRによる知的財産活動のマネジメント」(パナソニックIPマネジメント株式会社 代表取締役社長 足立和泰氏)は、KPI(重要業績評価指標: key performance indicators)ばやりの昨今では珍しい取り組みに見えるかもしれません。

『導入開始からまだ1年であるが見えてきた成果の一例として「事業貢献を意識した知財活動」「達成困難な目標への挑戦」,「緊急度は低いが重要度が高い業務の進捗」,「事業部門と整合した目標の設定」といった観点で成果が現れ始めている。』ということで、今後の成果に期待したい。 KPIは、最終目標(KGI)達成にいたるまでのプロセスをチェックする中間指標で、KGIを達成することが主眼となるため、KPIは現実的な数値を置き、達成することに意味がある指標なので、評価にも活用されます。 OKR(Objectives and Key Results)は、高い目標を達成するための目標管理法のことを指し、Objectives は「目標」、Key Resultsは「主要な結果」のことで、それぞれを企業・部門・チーム・個人という階層ごとに設定します。OKRの特徴は、個人と企業の目標をリンクさせており、目標設定・進捗確認・評価という一連の流れを高い頻度で行うことです。この手法は、1970年代にインテル社が採用したことに続いて、今ではGoogleやLinkedInなど多くの名だたる企業で導入されているようです。 通常、目標は100%達成できるような指標を置くものですが、OKRでは60~70%の達成度となるような高いレベルで、目標を設定することが望ましいとされていて、本来達成できそうなレベルよりもさらに高い100%を目指していくことで、さらなる高みを目指すことになり、成長が生まれるという理屈になっています。そして、OKRの達成率を評価には使用しないことが注意事項とされているようです。 知財管理 2022年3月号 「OKRによる知的財産活動のマネジメント」 http://www.jipa.or.jp/kikansi/chizaikanri/mokuji/mokuji2203.html 抄録 今日,顧客ニーズの多様化,異業種との共創などを背景に,事業環境が複雑さを増し,将来予測が困難な時代となっており,研究開発成果を権利化し,自社製品の競争力を強化する従来の知財活動に加え,他社との共創や新規事業の創出など,より不確実かつ複雑な社会に対応した活動が求められている。 一方で,出願件数や収支などの目標数値で管理するマネジメントは目標達成が事業にどう繋がるのかが経営者に見えにくい,知財活動の目的が「事業への貢献」であることを従来以上に強く意識しなければならない等の課題認識がある。 こうした背景から,当社は変化のスピードに対応し,事業貢献を強く意識した高い目標に挑戦すべく. OKR (Objectives and Key Results) を導入した。OKRは今日の複雑かつ予測困難な新しい知財活動に適したマネジメントであると考えている。当社の経験を踏まえ,知財活動におけるOKRの設定,運用の特徴および課題など,OKRに関する組織運営について考察を行う。 2022年2月16日 パナソニックの伴走型IPランドスケープ ビジネス法務5月号に、「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」が特集されています。

「SDGs,ESGをめぐる世界の情勢からみるESG投資を呼び込む知財活用・知財戦略」では、SDGs,ESGをめぐる世界の情勢を概観し、ESG投資を呼び込むために、知的財産への投資等の情報開示・提供を求める改訂CGコードにどのように向き合うべきか、実際の企業の取組みを取り上げている。参考になる例として取り上げられているのは、味の素、塩野義製薬、シーメンス、アームで、しっかり勉強しなければ。 ビジネス法務、2022年5月号、P.65-89 「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」 https://www.chuokeizai.co.jp/bjh/latest/#page_idx_8795 2022年2月17日 味の素のIPランドスケープとCGC改定対応 2021年6月26日 味の素のデジタル変革(DX) 2020年9月24日 味の素(株)の知的財産活動 製薬会社の”IPランドスケープ”の取り組み(塩野義の例)・・・「経営戦略に資する知財情報分析・活用に関する調査研究」より 2021.05.26 https://www.tokkyoteki.com/2021/05/chizai-johobunseki-report.html 2021年5月6日 HAAS 分野の IP ランドスケープに注力する塩野義製薬の知財活動 ビジネス法務5月号に、「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」が特集されています。

「知的財産をめぐる今後の取締役会のあり方」(中央大学商学部准教授 西村陽一郎氏)は、 改訂版コーポレートガバナンス・コードや知財・無形資産ガバナンスガイドラインを前提として,知財に関して取締役会が関与すべきイシュー、知財をめぐるガバナンスの観点から取締役会のあり方を提示しています。 各社が特に悩んでいる問題ではないかと思います。 取締役会が関与すべき知財をめぐるイシュー 知財の創出にかかわる事項 R&D投資の方向性、R&D投資の実施態様、知財の獲得方法等。 知財戦略にかかわる事項 創出された知財の保護にかかわる事項 保護方法 保護の地理的範囲、権利化の進捗管理、権利の維持管理等。 保護された知財の活用・エンフォースメントにかかわる事項 知財評価、ライセンス、パテントプール、標準化知財を利用した融資・証券化、 他社による知財の取得への対応、他社による侵害への対応等 取締役会が知財・知財投資に関するイシューに深く関与していくうえで 注意を払わなければならない問題 知的財産開示をめぐるアピールの不足 経営トップによる知財活用のバイアス 知財をめぐる取締役会のあり方の提案 第1に, 知財の投資 ・ 活用戦略の策定・実行について全社横断的な休制を構築するた め, 役員レベルに知的財産総括責任者をおくこと(たとえば 知財最高責任者 (CIPO: Chief Intellectual Property Officer) の設置)である。 第2に , 知財経験や知財の専門知識を持つ 取締役, それも知財経験や知財の専門知識を 持つ社外取締役(弁理士や知財を専門とする大学教員等)を取締役会の構成メンバー に加えることである。 ビジネス法務、2022年5月号、P.65-89 「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」 https://www.chuokeizai.co.jp/bjh/latest/#page_idx_8795 知的財産をめぐる 今後の取締役会のあり方 西村陽一郎 2021年6月,コーポレートガバナンス・コードの改訂版に,初めて知的財産に関わる項目が盛り込まれ,それにともない,知財・無形資産ガバナンスガイドラインが策定・公表された。本稿では,改訂版コーポレートガバナンス・コードや知財・無形資産ガバナンスガイドラインを前提として,知財に関して取締役会が関与すべきイシューを列挙するとともに,知財をめぐるガバナンスの観点から取締役会のあり方を提示する。 ビジネス法務5月号に、「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」が特集されています。

『ガイドラインに基づく「知財・無形資産ガバナンス」の実践方法』は、元ナブテスコの知財部長だった菊地氏(現HRガバナンス・リーダーズ株式会社フェロー、知財ガバナンス研究会幹事)によるもので、「2021年のコーポレートガバナンス・コード(CGC)改訂における知財投資の取締役会監督と情報開示に対して,知財・無形資産ガバナンスガイドラインの7つのアクションに基づき,企業がいかに取り組むべきかを考察するとともに,知財ガバナンス研究会の活動を紹介する。」というものです。 ぜひご一読を。 ナブテスコの知財経営戦略 -IPランドスケープ®を活用して成功させるグローバル展開 - https://www.inpit.go.jp/content/100869488.pdf ナブテスコの知的財産経営戦略におけるIPランドスケープの実践 https://www.jstage.jst.go.jp/article/jkg/69/7/69_298/_pdf ビジネス法務、2022年5月号、P.65-89 「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」 https://www.chuokeizai.co.jp/bjh/latest/#page_idx_8795 私たちがコードに「知財」を盛った訳 リーガルのつぼ 2021年5月26日 13:30 (2021年6月2日 13:30更新) https://www.nikkei.com/article/DGXZQODL230SS0T20C21A5000000/ ビジネス法務5月号に、「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」が特集されています。「知財投資等に関する情報開示の具体的対応----知的財産の範囲,開示の内容・方法」(岩田合同法律事務所パー トナー弁護士,弁理土 工藤良平氏、岩田合同法律事務所パー トナー弁護士 伊藤菜々子氏)では、改訂CGコードの下で各社において知的財産の投資等に関していかなる情報開示が求められており,実務上いかなる対応を行う必要があるか,検討しています。

「改訂ガバナンスコードの下で各社に求められている開示の水準と各社の現状の開示実務 の間には 相応のギャップが存在しているように見受けられる。」 「現状でコンプライとの判断が難しい上場会社については 補充原則で求められる開示や取締役会による実効的監督をいかに進めるのか、さらにその前提となる知財・無形資産の投資・活用の現状を整理し、それらを戦略的にいかに実践していくかについて、今後の計画や検討方針についてエクスプレインするという対応が考えられよう。」 その通りだと思います。。 ビジネス法務、2022年5月号、P.65-89 「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」 https://www.chuokeizai.co.jp/bjh/latest/#page_idx_8795 以下、メモ。 知財投資等に関する情報開示の具体的対応 ----知的財産の範囲,開示の内容・方法 工藤良平・伊藤菜々子 改訂CGコード補充原則3-1③の下で求められている知財投資等に関する情報開示の水準と各社の現状の開示実務ないし意識の間は,相応のギャップが存在しているように見受けられる。本稿では,改訂CGコードの下で各社において知的財産の投資等に関していかなる情報開示が求められており,実務上いかなる対応を行う必要があるか,知財・無形資産ガバナンスガイドラインの内容もふまえ,検討する。 Ⅰ. はじめに ・東証公表の「コーポレートガバナンス・コードへの対応状況(2021年12月末時点)によれば、補充原則3 - l ③のコンプライ率は2022年 4 月から開始される新市場区分におけるプライム市場選択会社で66.7%,スタンダード市場選択会社で58.6%。改訂CGコード全原則の中でも低い水準のコンプライ率に留まる。 ・相当数の上場会社がサステナビリティを重要な経営課題と認識し検討を深めつつも、検討を知財投資等に関する情報開示へつなげるまでには至っていない。 Ⅱ. 開示の「主体」 ・プライムまたはスタンダード市場以外の上 場会社や非上場会社については, 補充原則3 - 1③に基づくコンプライ・オア・エクスプレインの義務を負うものではない。 ・知財・無形資産が企業価値の源泉となる中小・スタートアップ企業に関しても,投資家・金融機関との対話の際に,知財・無形資産ガバナンスガイドラインで述べられているような知財・無形資産の投資・活用戦略に向けた取組み・情報発信の実施を通じて 投資家 金融機関から自社の知財戦略等に関して的確な評価を受け資金調達につなげるという活用方法も想定されている。 Ⅲ 開示対象となる「知的財産」の範囲 ・狭い意昧での「知的財産権(特許権、商標権、意匠権、著作権など)」に限られず、技術、ブランド、デザイン、コンテンツ、データ、ノウハウ、顧客ネットワーク、信頼・レピュテーション、バリューチェーン、サプライチェーン、これらを生み出す組織能力・プロセスなど幅広い「知財・無形資産」を含む。 Ⅳ. 開示の「内容」 1.ロジック/ストーリーとしての開示 ・上場会社は,自社の強みとなる知財・無形資産を把握・分析のうえ,それらがどのように持続的な価値創造やキャッシュフローの創出につながるかについて,具体的な[ロジック /ストーリー」の形に構築して開示•発信していくことが求められる。 ・「ある技術について〇件の特許権を保有している」,「保有知財一覧は○○のとおりである」といった単発の情報開示が求められているわけではない。 ・将来に向け,どのような知財・無形資産を活用することにより,顧客や社会にどのような価値を提供し,どのように持続可能なビジネスモデルを構築していくか さらに知財・無形資産の維持・強化に向けどのような投資を行い、あるいは損失リスクに対してどのような方策を講じていくかといった知財・無形資産の投資・活用戦略について、実効的な監督を行うべき取締役会(補充原則4 - 2②)での議論をふまえたうえでの情報開示を行うことが求められる。 2求められる7つのアクション ①現状の姿の把握⇒②重要課題の特定と戦略の位置づけの明確化⇒③価値創造ストーリーの構築⇒④投資や資源配分の戦略の構築⇒⑤戦略の構築・実行体制とガバナンス構築⇒⑥投資・活用戦略の開示•発信⇒⑦投資家等との対話を通じた戦略の錬磨という時系列に沿った形でのベストプラクティスと思われるアクション 「経営デザインシート」の活用 3 開示項目に関する留意点 改訂ガバナンスコードの下で各社に求められている開示の水準と各社の現状の開示実務 の間には 相応のギャップが存在しているように見受けられる。 V 開示の「方法」 自社のウェプサイト、統合報告書、サステナビリティレポート、中期経営計画、有価証券報告書などで開示し、ガバナンス報告書ではその内容を参照するという開示事例が多い。 Ⅵ. 役員のトレーニング・外部専門家の活用 取締役会での実質的議論を確保するため 取締役・監査役に対する知財・無形資産ガバナンスガイドラインの内容についての「トレーニングの機会の提供・斡旋」等の取組み必要となる。 自社リソースのみでのアクションの実行が難しい場合、外部専門家からの支援・アドバ イスを受けつつ、取締役・監査役へのトレーニングに加え、知財・無形資産の投資・活用戦略の構築に取り組むことも考えられる。 Ⅶ おわりに 現状でコンプライとの判断が難しい上場会社については 補充原則で求められる開示や取締役会による実効的監督をいかに進めるのか、さらにその前提となる知財・無形資産の投資・活用の現状を整理し、それらを戦略的にいかに実践していくかについて、今後の計画や検討方針についてエクスプレインするという対応が考えられよう。 ビジネス法務5月号に、「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」が特集されています。

2021年6月改訂されたコーポレートガバナンス・コードにおいて新たに「人的資本」や「知的財 産への投資等」の開示を行うこと、取締役会においては関係する事項の実効的な監督を行うことが求められました。さらに、改訂CGコードをふまえ、2022年1月「知財・無形資産ガバナンスガイドライン」が公表されました。 本特集では、今後企業が行うべき知財に関わる開示とガバナンス構築のあり方について、様々な角度から解説されており、参考になります。 ビジネス法務、2022年5月号、P.65-89 「知財・無形資産の投資・活用における「開示」と「ガバナンス構築」のすすめ方」 https://www.chuokeizai.co.jp/bjh/latest/#page_idx_8795 2022年1月28日公表 「知財・無形資産ガバナンスガイドライン」の概説 安井桂大・水谷勇斗 本年1月28日,「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドラ イン Ver 1.0」が公表された。改訂コーポレートガバナンス・コード対応の観点からも重要となる知財・無形資産の投資・活用に向けた取組みに関する指針が取りまとめられた本ガイドラインについて,その概要をご紹介する。 知財投資等に関する情報開示の具体的対応 ----知的財産の範囲,開示の内容・方法 工藤良平・伊藤菜々子 改訂CGコード補充原則3-1③の下で求められている知財投資等に関する情報開示の水準と各社の現状の開示実務ないし意識の間は,相応のギャップが存在しているように見受けられる。本稿では,改訂CGコードの下で各社において知的財産の投資等に関していかなる情報開示が求められており,実務上いかなる対応を行う必要があるか,知財・無形資産ガバナンスガイドラインの内容もふまえ,検討する。 ガイドラインに基づく 「知財・無形資産ガバナンス」の実践方法 菊地 修 2021年のコーポレートガバナンス・コード(CGC)改訂における知財投資の取締役会監督と情報開示に対して,知財・無形資産ガバナンスガイドラインの7つのアクションに基づき,企業がいかに取り組むべきかを考察するとともに,知財ガバナンス研究会の活動を紹介する。 知的財産をめぐる 今後の取締役会のあり方 西村陽一郎 2021年6月,コーポレートガバナンス・コードの改訂版に,初めて知的財産に関わる項目が盛り込まれ,それにともない,知財・無形資産ガバナンスガイドラインが策定・公表された。本稿では,改訂版コーポレートガバナンス・コードや知財・無形資産ガバナンスガイドラインを前提として,知財に関して取締役会が関与すべきイシューを列挙するとともに,知財をめぐるガバナンスの観点から取締役会のあり方を提示する。 SDGs,ESGをめぐる世界の情勢からみる ESG投資を呼び込む知財活用・知財戦略 渡辺直樹・大杉 真・根本鮎子・橋爪 航 サステナビリティを重要な経営課題として認識・対応しつつ,知的財産への投資等の情報開 示・提供を求める改訂CGコードに,どのように向き合うべきか。本稿では,SDGsやESG投資の概念を整理し,実際の企業の取組みを参考にして,対応の手がかりを考えてみたい。 競争力を高める「人的資本」の開示とは ――知的資本との関係を中心に 梅原潤一・トラン・チー ヒトが生み出した「知財・無形資産」はその内容により知的資本等の経営資本に区分され る。このヒトとは,「経済的アウトカムの達成に関連する個々人のKSAs(知識,スキル,能 力,その他特性)」,すなわち「人的資本」である。経営資本の源泉である「人的資本」の認 識・評価・開示の戦略ストーリーは,まさに企業戦略そのものである。よって,人的資本開示 に向けた投資は,経営資本強化・事業を通じたSDGs達成であり,新たな資金調達に資する。 3月23日に、特許庁 調整課 審査基準室から「特許・実用新案審査基準」改訂案に対する意見募集の結果について公表されました。21件(団体1件、個人20件)の意見があり、それに対する特許庁の考え方が示されています。意見募集開始時の審査基準改訂案から変更した点は1点で、マルチマルチクレームを引用する請求項を審査対象としない理由について明確化したということです。

主な回答は、 「国際調和並びに審査負担及び第三者の監視負担の軽減の観点から、マルチマルチクレームの制限を導入することとしました。」 「・・・適切な請求項の記載形式によりした出願とそうでない出願との間の取扱いの公平性を担保するために、審査対象としないこととしています。」 「PCT出願については、従前通り、マルチマルチクレームについても国際調査及び国際予備審査の対象となります。」 「今後の運用状況等を注視しながら、適切な対応に努めていきます。」 で、特許庁の強い姿勢が目立ちます。 「限定的減縮」の取り扱いについては、問題が生じないと考えているようです。 「今回の改訂は、「限定的減縮」について、改訂前の審査基準の考え方を変えるものではありませんが、改訂前の審査基準においても、第17条の2第5 項の規定の適用に当たっては、審査官は、その立法趣旨を十分に考慮し、本来保護されるべきものと認められる発明について、既になされた審査結果を有効に活用して迅速に審査をすることができると認められる場合についてまでも、必要以上に厳格に運用することがないようにすることとしております。今後の運用状況等を注視しながら、適切な対応に努めていきます。」 今後の運用に注目したいと思います。 「特許・実用新案審査基準」改訂案に対する意見募集の結果について https://www.jpo.go.jp/news/public/iken/220210_tokkyo-shinsakijun-kekka.html 意見募集開始時の審査基準改訂案から変更した点 https://www.jpo.go.jp/news/public/iken/document/220210_tokkyo-shinsakijun-kekka/220210_tokkyo-shinsakijun-henko.pdf 「特許・実用新案審査基準」改訂案に対する御意見の概要と御意見に対する考え方 https://www.jpo.go.jp/news/public/iken/document/220210_tokkyo-shinsakijun-kekka/220210_tokkyo-shinsakijun-gaiyo.pdf ビジネス法務4月号に、「経営者を説得する思考とは 知的財産戦略のプレゼンテクニック」と題する本田技研工業 知的財産・標準化統括部 統括部長 別所弘和氏の実務解説が掲載されていました。

コーポレートガバナンス・コードの改訂により、経営者に知的財産戦略を説明するにあたり、いかにわかりやすく説明するか、プレゼンにおけるテクニックも含め、ポイントが開設されています。 ビジネス法務、2022年4月号、P.94-96 2021年8月21日 本田技研のIPランドスケープ・標準化戦略 2021年4月 8日 ホンダがオープンイノベーション戦略を拡充 2021年2月10日 WITH/AFTERコロナ時代を見据えたホンダの知財戦略と人材育成 2020年12月27日 ソニー、デンソー、本田技研、昭和電工、住友化学、旭化成の知財活動 2020年11月14日 ホンダ知財分析ソフト「Kメソッド」を外部に販売 拒絶査定を受けた場合、拒絶査定不服審判を請求するかどうか迷いますが、拒絶査定不服審判の請求率、請求成立率(審査官の拒絶査定を取り消した割合)を考えると、審査結果に納得がいかない場合は、チャレンジすることを考えるべきでしょう。審査官は行政のマニュアルである審査基準に則って判断しますが、審判官は、知財高裁の判断と同様の手法で判断しますので、異なる結論になることも少なくありません。

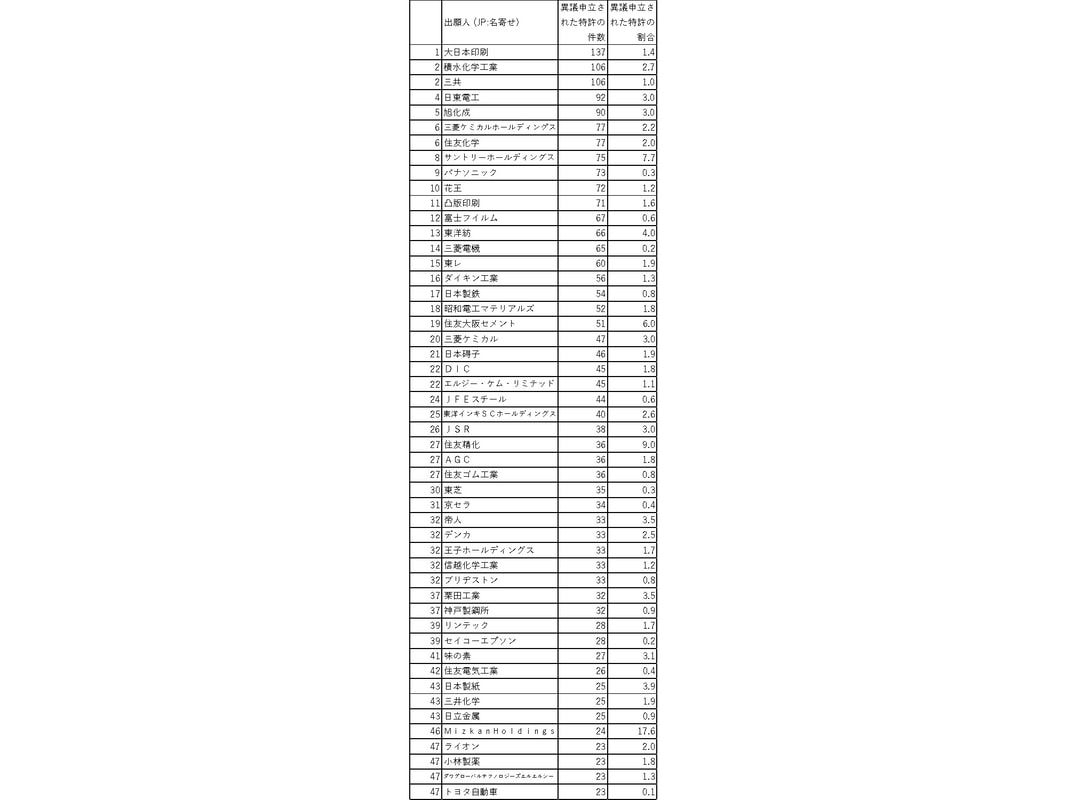

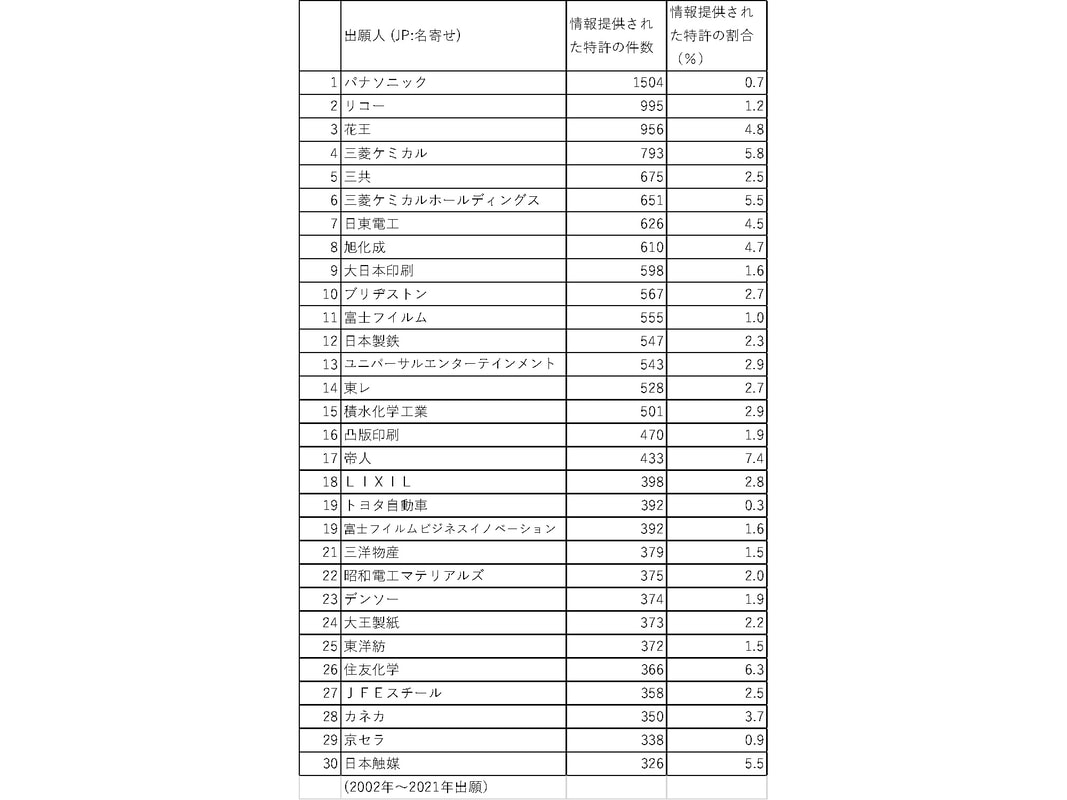

2020年、拒絶査定件数は55,154、拒絶査定不服審判の請求件数は16,899件ですので、拒絶査定不服審判の請求率は、単純計算では30.6%です。 特許における拒絶査定不服審判の請求件数は年間約17,000件で推移しており、請求成立率(審査官の拒絶査定を取り消した割合)は緩やかな上昇傾向にあり、2019年で68.2%となっています。(この割合は、補正ありの審判請求で前置登録されたものを除いた数字ですので、審判請求した案件全体で考えると約84%が登録されていることになります。) 技術分野別では、機械系が72.7%、化学系が71.8%、物理系・その他が65.2%、電気系が62.8%となっています。 拒絶査定維持(拒絶理由通知なし)が11.0%、拒絶査定維持(拒絶理由通知あり)が20.8%、拒絶査定取消→特許(拒絶理由通知あり)が53.4%、拒絶査定取消→特許(拒絶理由通知なし)が14.8%で、近年、審判合議体が直ちに拒絶査定を維持する割合が減少し、拒絶理由を通知する割合が増加しています。 審判の動向 https://www.jpo.go.jp/system/trial_appeal/document/index/shinpan-doko.pdf 特許異議申立制度は、特許付与後の一定期間に限り、広く第三者に特許の見直しを求める機会を付与し、当該特許に瑕疵があるときは、その是正を図ることにより、特許の早期安定化を図る制度です。2015年4月に特許異議申立制度が開始されて以降、特許異議申立の件数は2020年12月末時点累計で6,006件となっています。 2015年4月~2020年12月末までに特許異議申立てがされた事件の、2020年12月末時点における審理結果(その時点で審理中の事件を除く)は、 ・登録された特許がそのままの形で維持されたもの(維持(訂正無))が1,925件(36.2%)、登録された特許が特許請求の範囲等の訂正を経て維持されたもの(維持(訂正有))が2,694件(50.7%)、 ・異議申立の対象請求項の全て又は一部が取り消されたもの(取消)が614件(11.6%)、 ・異議申立の対象請求項が全て削除されたことにより異議申立が却下されたもの(却下(訂正有))が57件(1.1%)、 で、 63.3%が特許権の権利範囲が変更されたということです。 特許異議申立により6割以上の特許で特許権の権利範囲が減縮されていることで、特許異議申立制度が機能しているとされています。 一方、86.9%の特許が何らかの形で特許が維持されており、取消決定に対して特許権者は東京高等裁判所(知的財産高等裁判所)に不服申し立てをすることができるのに維持決定に対しては不服申し立てをすることができないという審理構造の問題を指摘する声もあります。 特許異議申立制度の利用を考える際は、慎重に考える必要があります。 異議申立された特許の件数の多い企業上位50社をリストアップしました。異議申立された特許の割合が多いのは、MizkanHoldingsの17.6%、住友精化の9.0%、サントリーホールディングスの7.7%、住友大阪セメントの6.0%、東洋紡の4.0%となっています。 特許異議申立の統計情報 https://www.jpo.go.jp/system/trial_appeal/shubetu-tokkyo-igi/igi_moushitate_tokei.html  公開公報が発行され、まだ権利が付与されていない段階で、要注意特許を見つけた場合には、情報提供制度を利用して、特許出願に係る発明が新規性・進歩性を有していない、あるいは、記載要件を満たしていないなど、審査を行う上で有用な情報の提供を行うことができます。 2019年には、4,643件の情報提供があり、異議申立件数が1,073件、無効審判の請求件数が113件だったのに比べると、多く利用されていることがわかります。 公開公報を読んで要注意特許を見つけた場合には、まず、特許庁での審査がどうなっているかを確認してください。審査がまだ進んでいなければ情報提供制度を利用することを検討しましょう。審査が進んでいれば、拒絶理由通知や中間処理の状況を確認しましょう。 情報提供制度を利用するかどうかは、情報提供制度を利用する場合のメリット・デメリットを考慮したうえで、案件ごとに判断すべきでしょう。 メリットとしては次の5つがあげられます。 ・権利化を阻止できる、仮に権利化されるにしても小さい権利にすること(権利の減縮)が期待できる。 ・早期に結論を得ることができるので、付与後にあれこれ考える場合と比べ、事業方針の確定等に有利。 ・匿名で提示ができる。 ・審査が慎重になるため、より精度の高い審査結果が期待できる。 ・無効審判、異議申立などに比べ、低コスト・低労力。 デメリットとしては、次の3つがあげられます。 ・権利化されると困る第三者がいることを特許出願人に知らせてしまう。特許出願人は、競合他社の製品を当該特許出願内容に基づいて調査する可能性がある。 ・かわされ易く強い特許になる可能性がある。審査段階では、補正、分割出願、拒絶査定不服審判請求、面接など、特許出願人に与えられる方策が多いので、付与後に何らかの手立てをする場合と比べ、かわされる可能性が高く、結果的に強い特許になることもある。 ・単なる情報提供者であるため、意見を言う機会が限られ、十分に意見を言えない。 2002年~2021年に出願された案件に対して情報提供された特許の件数の多い企業上位30社をリストアップしました。情報提供された特許の割合(%)を見ると、帝人が7.4%、住友化学が6.3%、三菱ケミカルが5.8%、日本触媒が5.5%などとなっていました。  トヨタ自動車グループの特殊鋼メーカー「愛知製鋼」の営業秘密を漏らした(世界で初めて開発に成功した磁気センサー「MIセンサ」の製造に使う装置の情報について、被告らがホワイトボードに書いて他社に伝えた)として、不正競争防止法違反(営業秘密開示)に問われた元同社専務らに対して、名古屋地裁は3月18日、無罪を言い渡しました。

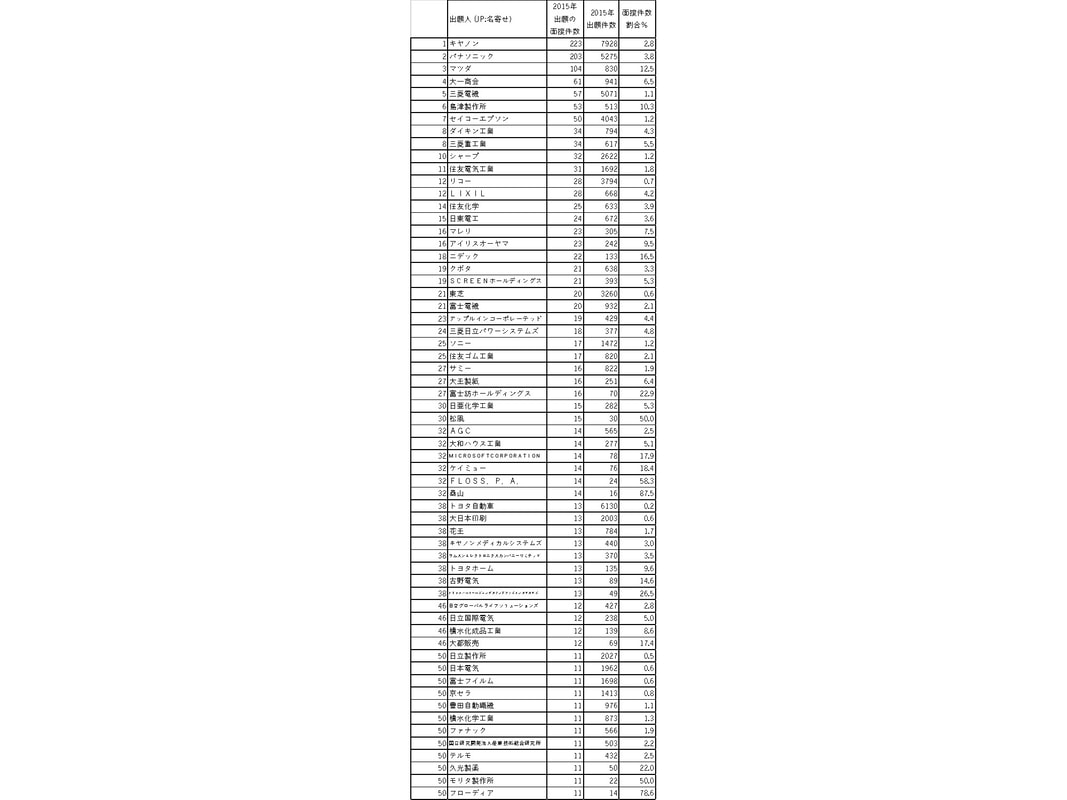

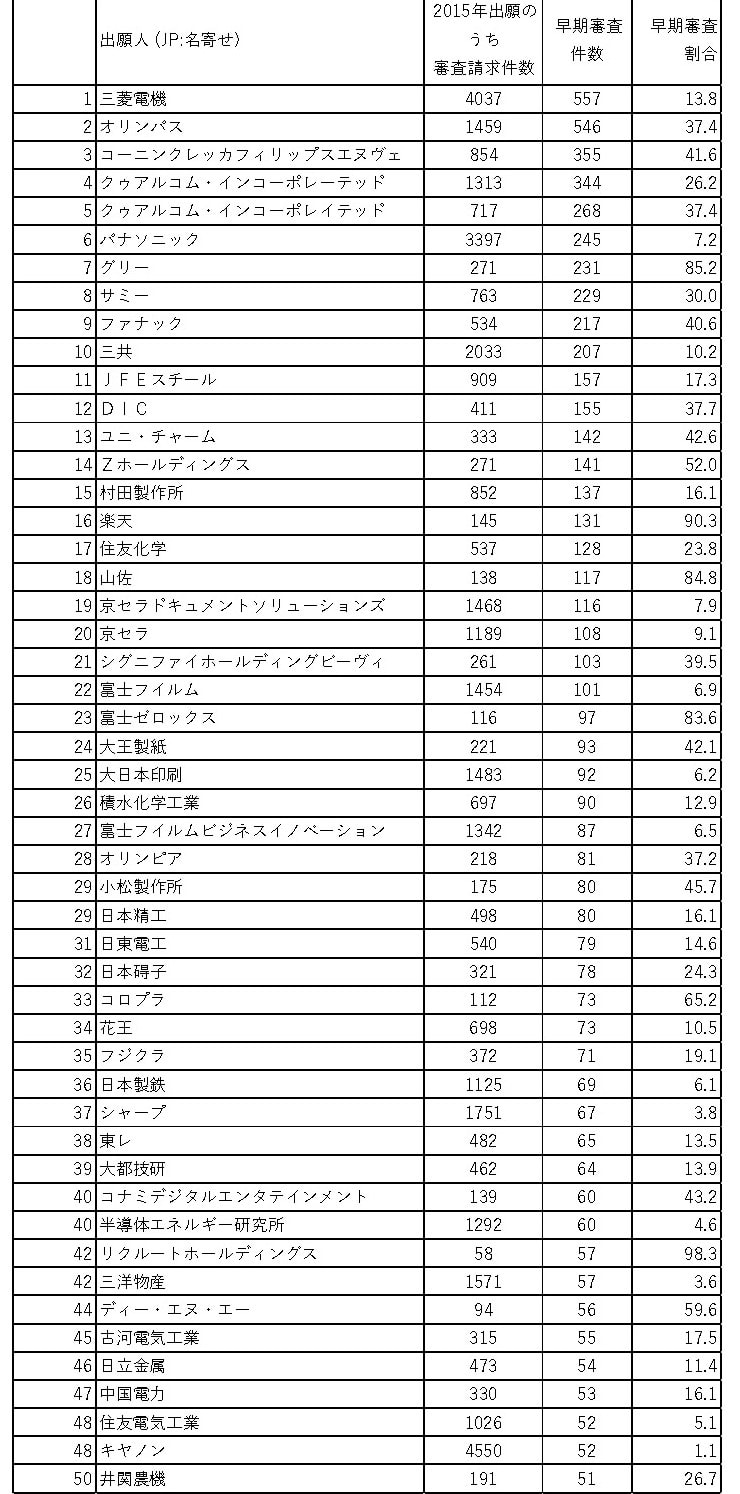

「情報は抽象化、一般化されすぎていて一連一体の工程として見てもありふれた方法を選択して単に組み合わせたものにとどまる。営業秘密を開示したとは言えない」とのことです。 また、裁判長は「営業秘密の経済活動における重要性は高まっている。両名を無罪とすることは、営業秘密の刑事的保護の重要性を軽視するものでは決してない」ということも付け加えたということです。 企業の営業秘密の保護がしっかり行われることの重要性と、営業秘密による防衛策の行き過ぎによる個人、ベンチャーへの攻撃の問題点が浮き彫りになっているように思えます。 愛知製鋼元専務らに無罪 技術情報漏えい巡り https://www.nikkei.com/article/DGXZQOUE187E70Y2A310C2000000/ 愛知製鋼の元役員らに無罪 営業秘密漏洩事件で名古屋地裁 https://digital.asahi.com/articles/ASQ3L3W47Q3JOIPE023.html 「飯より研究が好き」5年近くの公判、技術者が勝ち取った無罪 https://digital.asahi.com/articles/ASQ3L5FXZQ3GOIPE00B.html 「営業秘密の経済活動における重要性は高まっている。両名を無罪とすることは、営業秘密の刑事的保護の重要性を軽視するものでは決してない」 マグネデザイン株式会社 https://magnedesign.jp/wordpress/ 特許庁では、特許出願の審査が円滑かつ的確に進むようにするための有効な手続きとして、審査官との「面接審査」を設け、その活用をすすめています。 しかし、面接審査の実施率は1~2%と、ごく一部で利用されるにとどまり、面接審査経験者からその活用の利点や実施ノウハウを学ぶ機会が少ないことが懸念されます。 情報の少なさから、漠然と面接審査にかかる時間や手間を考え、実施に二の足を踏んでいる担当者も少なくないのではないでしょうか。 しかしながら、事業・経営戦略における特許の重要性が高まる中、より広い権利範囲を、より有利に、より確実に権利化したいという場面においては、面接審査を選択肢の一つに入れられるかどうかで結果が変わり、事業・経営戦略に影響を及ぼすことも十分考えられます。 各企業がどの程度面接審査を利用しているかまとめてみました。 年間出願数が500件以上の会社では、マツダが出願の12.5%、島津製作所が出願の10.3%で面接審査を利用していました。もっと面接審査を利用しても良いと考えています。  早期審査は、通常の審査に比べて、審査結果を早く得ることができます。(早期審査を申請した出願の平均審査順番待ち期間は、早期審査の申請から平均3か月以下となっています。) 早期審査の対象になる出願は、次のとおりです。 (1)実施関連出願 (2)外国関連出願 (3)中小企業、個人、大学、公的研究機関等の出願 (4)グリーン関連出願 (5)震災復興支援関連出願 (6)アジア拠点化推進法関連出願 https://www.jpo.go.jp/system/patent/shinsa/soki/v3souki.html 早期審査請求件数が増え、2019年には約2.3万件となり、2019年の審査請求数約23.5万件の10%弱を占めるまでになっています。(特許行政年次報告書2020年版より) https://www.jpo.go.jp/resources/report/nenji/2020/index.html 早期審査請求で早期に権利化することにより他社牽制効果があり模倣対策に力を発揮することは大きなベネフィットです。 しかし、それだけでなく、 ・権利化できなかった場合は、出願内容を公開せずに秘匿でき、拒絶査定の内容を踏まえて、新たに出願できる。 ・日本出願の審査結果を早期に得ることで権利化の見込みがない出願や、あまりに権利範囲が限定されてしまうような出願について、外国出願を取りやめることで、不要な外国出願にかかるコストを削減することが可能となる ・外国での早期権利取得に寄与する などのメリットがあります。 2015年に出願した案件で早期審査請求件数が多い企業50社をリストアップしてみました。なかには、90%以上が早期審査請求という企業もあります。積極的に利用してみてはどうでしょうか。 2020年8月5日 早期審査請求の増加と公開前登録の増加  年金積立金管理運用独立行政法人(GPIF)の国内株式運用機関が改訂版コーポレートガバナンス・コードの趣旨を踏まえ記載内容が充実していると思われる「優れたコーポレート・ガバナンス報告書」として、44社が選ばれました。そのうち、4機関以上の運用機関から高い評価を得た「優れたコーポレート・ガバナンス報告書」は、丸井グループ、積水ハウス、東京海上ホールディングスということでした。

知的財産への投資という視点でみると、積水ハウスについては、つい先日取り上げました(3月10日)が、非常に意気込みが感じられます。 東京海上ホールディングスについては、「デジタル技術と当社グループの保有データを競争力の源泉としての重要な知的財産・無形資産と位置づけ、これらを徹底的に活用する」「グループの高度なデジタル・ケイパビリティを基に、グループのデータ分析やソリューション開発力強化」「投資先の技術、知見等の獲得に向けた戦略的な投資等を通じた社外の多様なパートナーとの連携やデジタル開発体制の強化に取り組んでいます。」として、特許には触れず、「データ」を重要な知的財産・無形資産と位置づけた取り組みが報告されています。 一方、丸井グループでは、(知的財産への投資は特に該当しないため、開示は行っておりません)という位置づけで、非常に残念です。 GPIFの国内株式運用機関が選ぶ「優れたコーポレート・ガバナンス報告書」 https://www.gpif.go.jp/esg-stw/20220315_corporate_governance_report.pdf 丸井G、積水ハウス、東京海上Hが企業統治で高評価-GPIF報告書 氏兼敬子 2022年3月15日 https://www.bloomberg.co.jp/news/articles/2022-03-15/R8RI3TDWLU6P01 株式会社 丸井グループ 最終更新日:2021年8月5日 https://www.0101maruigroup.co.jp/pdf/cgr.pdf 補充原則3-1-3 自社のサステナビリティへの取り組み、人的資本・知的財産への投資などの情報開示 ・・・・・(知的財産への投資は特に該当しないため、開示は行っておりません)。 東京海上ホールディングス株式会社 最終更新日:2021年12月17日 https://www2.jpx.co.jp/disc/87660/140120211216454097.pdf 7.人的資本・知的財産への投資等(補充原則2-4①、補充原則3-1③) 当社は、有事における「保険金のお支払い」に留まらず、事故を未然に防ぐ、仮に事故が発生してもその負担を軽減する、そして早期に復旧し、再発を防止する、こうした事前・事後の安心、「保険金支払に留まらない価値」を提供することがより一層重要になっていくと考えています。そのために、デジタル技術と当社グループの保有データを競争力の源泉としての重要な知的財産・無形資産と位置づけ、これらを徹底的に活用することで、事業領域の拡大をめざし、当社のパーパスである「お客様の“いざ”という時」を支えるために、「“いつも”支えることのできる存在」へと進化できるよう挑戦してまいります。 2021年7月、当社は、グループのデータ中核機能を担う東京海上ディーアール社を立ち上げました。同社は、集約されたグループの高度なデジタル・ケイパビリティを基に、グループのデータ分析やソリューション開発力強化の役割を担っています。そして、同社のデジタル・ケイパビリティを活用し、「防災・減災」や「ヘルスケア」、「モビリティ」、「サイバー」等の分野において、事前・事後の安心のご提供を強力に進めてまいります。 また、デジタル技術とデータを高度に活用し、①業務プロセスと働き方を変革することで、社内事務を徹底的に削減、②創出された時間で営業推進や事前事後の安心の提供を実行し、トップライン向上や損害率改善に貢献、③その結果としての生産性向上の実現、に取り組んでいます。 さらに、これらを支える基盤として、投資先の技術、知見等の獲得に向けた戦略的な投資等を通じた社外の多様なパートナーとの連携やデジタル開発体制の強化に取り組んでいます。こうして得られたノウハウについては、グローバルに横展開しています。 中国電力のコーポレートガバナンス報告書には、『・・・知的財産への投資等を含む,その取組内容は「Action Plan(中国電力グループ経営計画の概要)」や「中国電力グループ統合報告書」で開示している。これらに加え,知的財産への投資の詳細については,「エネルギアグループ知的財産報告書」で開示している。』と簡単に記載されています。

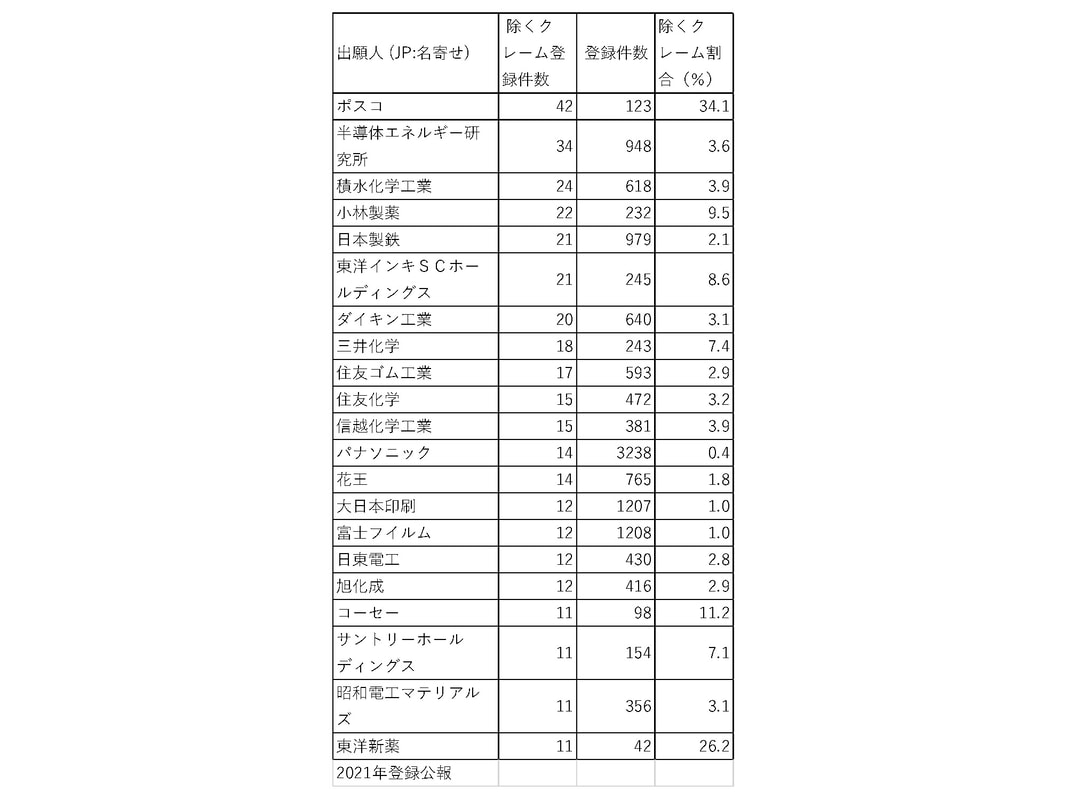

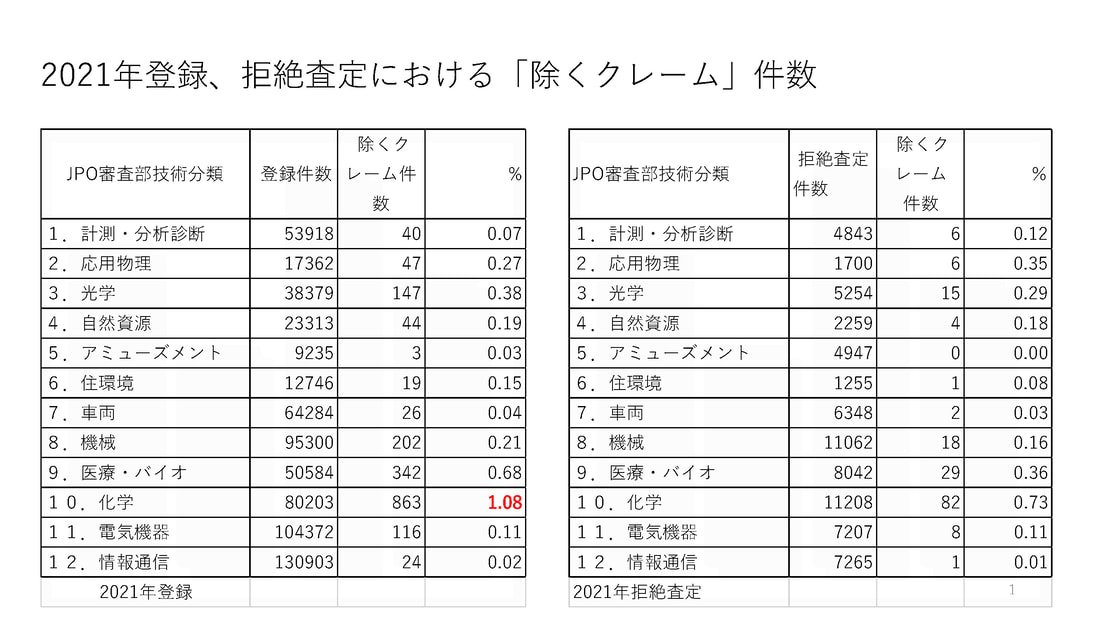

素晴らしい「知的財産報告書」を毎年だされており、経営層をメンバーとする知財戦略会議で重要事項を審議する等,全社を挙げて知財活動に取り組み,今では特許登録件数はエネルギー業界トップとなり,社員の約4割が特許出願経験を有しているという中国電力だからこうした記載で十分なのでしょう。 今年の「エネルギアグループ知的財産報告書」は、 【特集】「AI・IoT 時代に対応した知的財産活動」(5~12 頁) 【本編】 1.知財戦略の基本理念と推進体制(13~16 頁) 2.電気事業を支える基盤技術と特許の関わり(17~20 頁) 3.研究・開発への取り組みと独自技術(21~25 頁) 〇グループ企業 株式会社エネルギア L&B パートナーズの知財活動への取り組み(26 頁) 4.オープンイノベーションの取り組み(27~28 頁) 5.商標への取り組み(29~30 頁) 6.知財リスクへの対応 (31 頁) 7.社会貢献への取り組み(32 頁) 【活動報告】「EnerGia IP※ Activity 2021 -知財活動の概観-」(33~34 頁) という構成です。毎年の報告書にいつも感心していました。 特に、特許の価値の定量的評価(33 頁)のところは、この定量的評価に疑問を感じつつ、ブレずに開示し続ける胆力に敬服します。 中国電力株式会社 コーポレートガバナンス報告書 最終更新日:2021年12月6日 https://www2.jpx.co.jp/disc/95040/140120211126442215.pdf 補充原則3-1-3 サステナビリティについての取組み等】 ○サステナビリティについての取組み,および人的資本,知的財産への投資等 ・サステナビリティを巡る課題への対応については,グループ経営ビジョンやエネルギアグループ企業行動憲章に掲げる項目の実現に向け,中国電力グループ中期経営計画において具体的施策を策定のうえ取り組んでおり,人的資本や知的財産への投資等を含む,その取組内容は「Action Plan(中国電力グループ経営計画の概要)」や「中国電力グループ統合報告書」で開示している。 (https://www.energia.co.jp/ir/irkeiei/gaiyou.html) (https://www.energia.co.jp/ir/irzaimu/annual.html) ・これらに加え,知的財産への投資の詳細については,「エネルギアグループ知的財産報告書」で開示している。 (https://www.energia.co.jp/eneso/kankoubutsu/chizai/) ○TCFD提言に基づく情報開示 TCFD提言に基づく情報開示については,「中国電力グループ統合報告書」においてTCFD提言に沿って当社のガバナンスおよびリスク管理について開示するとともに,必要なデータの収集とシナリオ分析を行い,気候変動に係るリスクおよび機会が自社の事業活動や収益等に与える影響を含め,戦略および指標と目標を開示している。 (https://www.energia.co.jp/ir/irzaimu/annual.html) また,TCFD提言のフレームワークに沿ったCDPの質問書にも回答を行っている。 (https://www.energia.co.jp/energy/cdp/index.html) 【電力・ガス・石油】特許資産規模ランキング トップ3は東京ガス、中国電力、大阪ガス https://www.patentresult.co.jp/news/2021/03/energy.html 【電力・ガス・石油】他社牽制力ランキング2020 トップ3は出光興産、大阪ガス、ENEOS 4位 中国電力、5位 東京ガス https://www.patentresult.co.jp/news/2021/08/fcitene.html 特集2:IPで拓く企業の未来 中国電力株式会社 広報誌「とっきょ」 Vol.49 2021年9月14日発行 https://www.jpo.go.jp/news/koho/kohoshi/vol49/02_page1.html 中国電力株式会社 競合企業に対する競争優位性確保の中核をなす知財戦略を積極的に推進 「経営戦略を成功に導く知財戦略【実践事例集】」 https://www.jpo.go.jp/support/example/document/chizai_senryaku_2020/all.pdf#page=99 2021年6月23日 中国電力(エネルギアグループ)の知的財産報告書 「除くクレー ム」とは、請求項に記載した事項の記載表現を残したままで、請求項に係る発明に包含される一部の事項のみをその請求項に記載した事項から除外することを明示した請求項をいいますが、除外した後の「除くクレーム」が新たな技術的事項を導入するものではない場合には、許されます。審査基準には、以下の2態様が挙げられています。 (1)請求項に係る発明が引用発明と重なるために新規性等(29条1項3号、29条の2または39条)が否定されるおそれがある場合に、その重なりのみを除く補正 (2)請求項に係る発明が「ヒト」を包含しているために、29条1項柱書きの要件を満たさない、または32条に規定する不特許事由に該当する場合において、「ヒト」のみを除く補正 先行技術と明らかに技術思想が異なるのに、たまたま先行文献に記載があるというような場合に使い勝手がよく、化学系では汎用されているようです。 2021年登録における「除くクレーム」を使用している上位企業の件数、割合をみると、化学系企業が多いですが、非常に割合が高い企業もあることがわかります。  2021年登録における「除くクレーム」件数、割合を分野別にみると、化学、医薬・バイオで高いことがわかります。 特定分野では最近「除くクレーム」件数、割合とも増えているということです。 機械系でもある程度使われているようです、今後トライされてはどうでしょうか。  特許・実用新案審査基準 https://www.jpo.go.jp/system/laws/rule/guideline/patent/tukujitu_kijun/document/index/all.pdf 第IV部 第2章 新規事項を追加する補正 3.3.1 特許請求の範囲の補正 (4) 除くクレームとする補正の場合 「除くクレーム」とは、請求項に記載した事項の記載表現を残したまま で、請求項に係る発明に包含される一部の事項のみをその請求項に記載した 事項から除外することを明示した請求項をいう。 補正前の請求項に記載した事項の記載表現を残したままで、補正により当 初明細書等に記載した事項を除外する「除くクレーム」は、除外した後の 「除くクレーム」が新たな技術的事項を導入するものではない場合には、許 される。 以下の(i)及び(ii)の「除くクレーム」とする補正は、新たな技術的事項を 導入するものではないので、補正は許される。 (i) 請求項に係る発明が引用発明と重なるために新規性等(第29条第1項第3 号、第29条の2又は第39条)が否定されるおそれがある場合に、その重な りのみを除く補正 (説明) 上記(i)における「除くクレーム」は、第29条第1項第3号、第29条の2又は第39 条に係る引用発明である、刊行物等又は先願の明細書等に記載された事項(記載 されたに等しい事項を含む。)のみを除外することを明示した請求項である。 上記(i)の「除くクレーム」とする補正は、引用発明の内容となっている特定の 事項を除外することによって、補正前の明細書等から導かれる技術的事項に何ら かの変更を生じさせるものとはいえない。したがって、このような補正は、新た な技術的事項を導入しないものであることが明らかである。 なお、「除くクレーム」とすることにより特許を受けることができる発明は、 引用発明と技術的思想としては顕著に異なり本来進歩性を有するが、たまたま引 用発明と重なるような発明である。引用発明と技術的思想としては顕著に異なる 発明ではない場合は、「除くクレーム」とすることによって進歩性欠如の拒絶理 由が解消されることはほとんどないと考えられる。 また、「除く」部分が請求項に係る発明の大きな部分を占めたり、多数にわた る場合には、一の請求項から一の発明が明確に把握できないことがあるので、審 査官は留意する(「第II部第2章第3節 明確性要件」の2.1(1)参照)。 例4: [補正前の請求項] 陽イオンとしてNaイオンを含有する無機塩を主成分とする鉄板洗浄剤。 [引用発明] 陰イオンとしてCO3イオンを含有する無機塩を主成分とする鉄板洗浄剤。 (具体例:陽イオンをNaイオンとした例) (説明) このときに、特許請求の範囲から引用発明との重なりを除外する目的で、特 許請求の範囲を「陽イオンとしてNaイオンを含有する無機塩(ただし、陰イオ ンがCO3イオンの場合を除く。)……」とする補正は、許される。 (ii) 請求項に係る発明が、「ヒト」を包含しているために、第29条第1項柱 書の要件を満たさない、又は第32条に規定する不特許事由に該当する場 合において、「ヒト」のみを除く補正 (説明) 「ヒト」を発明対象から除外することによって、上記拒絶理由を解消する上記 (ii)の「除くクレーム」とする補正は、補正前の明細書等から導かれる技術的事 項に何らかの変更を生じさせるものとはいえない。したがって、このような補正 は新たな技術的事項を導入しないものであることが明らかである。 例5: [補正前の請求項] 配列番号1で表されるDNA配列からなるポリヌクレオチドが体細胞染色体中 に導入され、かつ該ポリヌクレオチドが体細胞中で発現している哺乳動物。 (説明) この場合は、発明の詳細な説明で「哺乳動物」についてヒトを含まないこと を明確にしている場合を除き、「哺乳動物」には、ヒトが含まれる。しかし、 ヒト自体をその対象として含む発明は、公の秩序、善良の風俗を害するおそれ がある発明に該当し、第32条に違反するものである。 このときに、特許請求の範囲からヒトを除外する目的で、特許請求の範囲を 「……非ヒト哺乳動物」とする補正は、当初明細書等にヒトを対象外とするこ とが記載されていなかったとしても許される。 いよいよ4月1日からマルチマルチクレームの制限が始まります。

直前になり、いろいろな対応が考えられているようです。

今回は、特許庁の財政問題と出願人の懐具合との鬩ぎあいといえるかもしれません。 日本マルチマルチクレーム禁止による米国への影響(その1) https://www.youtube.com/watch?v=VPVLSvXJa5c 日本マルチマルチクレーム禁止による米国への影響(その2) https://www.youtube.com/watch?v=mZUffzNJwM8 2022年 2月28日 マルチマルチクレームの制限 2022年 2月12日 マルチマルチクレーム制限に関する特許・実用新案審査基準改訂案 2021年12月17日 マルチマルチクレーム制限の例外は設けない 2021年12月14日 マルチマルチクレーム制限について 3月9日、味の素が、飼料などに使われるアミノ酸「トリプトファン」の特許権を韓国企業「シージェイ チェイルジェダン」社と傘下企業が侵害したとして、損害賠償を求め2016年に米国で起こした訴訟について、韓国企業側が和解金を支払うことで合意したと発表しましたが、ドイツでの訴訟は今回の対象には含まれないということで、まだまだ続くのでしょうか。

一般的に、特許訴訟は時間がかかるといわれており、和解で解決できるのであれば、それが好ましいと思います。 味の素、特許侵害で韓国企業と和解 https://www.sankei.com/article/20220309-F5VMSIBRSNK6BA4YJ7MMP7VWOM/ 飼料用アミノ酸製品の製造方法に関する米国特許権侵害訴訟 CJグループによる和解金支払いにより終結 2022年3月9日 https://topics.ajinomoto.co.jp/assets_topics/pdf/ce430a8594dc001677c921d4fbae9d86.pdf 味の素株式会社(社長:西井 孝明 本社:東京都中央区)および味の素ヘルス・アンド・ニュートリション・ノースアメリカ社(社長:坂本 次郎 本社:米国イリノイ州アイタスカ市)は、飼料用アミノ酸トリプトファン製品を米国に輸入・販売する、韓国のCJ CheilJedang社(シージェイ チェイルジェダン社 CEO:カンシン ホウ 本社:韓国ソウル特別市、以下CJCJ社)およびその傘下企業2社の3社(以下CJグループ)を被告として2016年5月10日(現地時間)にアメリカ国際貿易委員会およびニューヨーク南部連邦地方裁判所に特許権侵害訴訟を提起していましたが、この度、CJグループとの和解条件の合意に至りました。当社はCJ グループより和解金を受領し、これに伴い本訴訟を取り下げます。当社特許権は引き続き有効に存続します。 なお、2016年5月にドイツのデュッセルドルフ地方裁判所において当社が提起した、CJCJ社およびその関連企業に対するトリプトファンの製造方法に関わる特許権侵害訴訟については、今回の和解の対象には含まれておりません。 味の素グループは、100年以上にわたるアミノ酸研究で培った知見と技術を活かし、健康課題解決にさらに貢献できるよう、研究を継続していきます。特許権はじめ知的財産権の侵害はこのような研究の努力を阻害するものと考えており、引き続きその権利を守るため正当な法的保護を求めていく考えです。 味の素/韓国CJグループに、トリプトファンの製法特許侵害訴訟を提起 2016年05月11日 https://www.ryutsuu.biz/strategy/mn6478-4.html 2022年2月17日 味の素のIPランドスケープとCGC改定対応 2022年1月27日 『冷凍餃子の特許合戦!』味の素と大阪王将 2021年6月26日 味の素のデジタル変革(DX) 2021年5月18日 「ガイアの夜明け」冷凍食品の熱い闘い!味の素冷凍食品の開発戦略 2020年9月24日 味の素(株)の知的財産活動 |

著者萬秀憲 アーカイブ

December 2024

カテゴリー |

RSS Feed

RSS Feed

|

Copyright © よろず知財戦略コンサルティング All Rights Reserved.

|

サイトはWeeblyにより提供され、お名前.comにより管理されています